遺産の渡し方

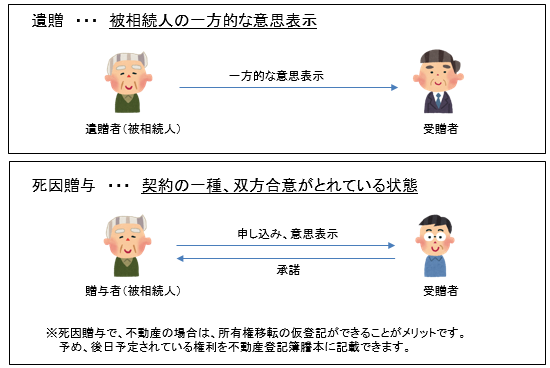

相続で遺産を渡す際、特定の人へ引き渡すことができます。「遺贈」とは、被相続人が遺言によって、その財産を他人に無償で譲渡することをいいます。遺贈は、法定相続人*対して、また、法定相続人以外に対しても行うことができます。

似たような方法で、「死因贈与」というものがあります。これは、贈与する側が死亡することを条件に、無償で財産を譲渡する契約です。たとえば、「私が死んだらこの家は○○にあげます。」などです。

遺贈と死因贈与の違いは下のようになります。

*法定相続人・・・配偶者と配偶者以外は、子、親、兄弟姉妹の順番で配偶者と一緒に相続人になる。

遺贈には下記の2種類があります!

1.包括遺贈

遺産の全部または一部を一定の割合で示してする遺贈

例 「私の財産の半分を妻○○(生年月日)に遺贈します。」 など。

2.特定遺贈

特定の具体的な財産的利益の遺贈

例 「私の所有する下記財産は長男○○(生年月日)に遺贈します。

土地の表示(所在、地番、地目、地積)

建物の表示(所在、家屋番号、種類他)」 など。

・遺贈の種類によって、受贈者にかかる税金や税率が違いますので、

次回はその点についてご紹介いたします。