消費税の負担は増えるけれども・・・。

10月からの消費税増税は、一般消費者にとって負担の増加になることは間違いありません。

軽減税率8%の対象となる食料品等以外は2%増しの10%になります。

住宅の新築等についても当然ながら消費税率は10%となります。

本体価格3,000万円の住宅の場合、増税前の消費税は240万円、増税後の消費税は300万円で、その差は60万円にもなります。

しかし、消費税だけ見ればこれだけの負担増になりますが、消費税率10%で住宅を取得すると、他の税制の恩恵があります。

直系尊属から住宅取得等資金の贈与を受けた場合の非課税

この制度の概略は、自分が居住するための住宅を新築・購入・増改築するための金銭を、父母や祖父母など直系尊属から贈与によりもらった場合、限度額までの金額については贈与税が非課税となる制度です。

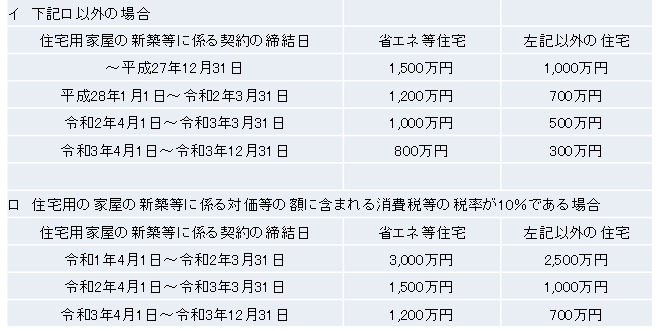

この制度における非課税限度額は以下の通りとなっていて、消費税率10%の方が贈与税の非課税額が大きくなっています。

住宅借入金等特別控除

この制度の概略は、住宅ローン等を利用して住宅を取得等した場合に、そのローンの年末残高に応じた一定額を所得税や住民税から控除してくれるものです。

この制度における控除額についても、消費税率10%の場合は控除期間が3年長くなるなどして、お得とまではいきませんが消費税増税による負担分くらいは補填できそうです。