特別寄与者

平成30年7月の税制改正で創設された部分である、特別寄与者と特別寄与料の取扱いについて見ていきたいと思います。

特別寄与者

特別寄与者とは、被相続人に対し、無償で介護などをした相続人以外の親族の方を言います。

ここでいう親族とは、6親族内の血族、配偶者、3親等内の姻族です。

今までは、義理の両親の介護をした配偶者には相続権がなく、遺言書に財産分与の記載がなければ、遺産を相続することができませんでした。

特別寄与料の請求

特別寄与者は、相続人との話し合いにより、特別寄与料の具体的な金額を決めることになります。

しかし、話し合いが出来ないときは、家庭裁判所に審判の申立をすることができます。 審判の申立ができる期限は、通常の場合、被相続人が亡くなってから6ヶ月以内になります。

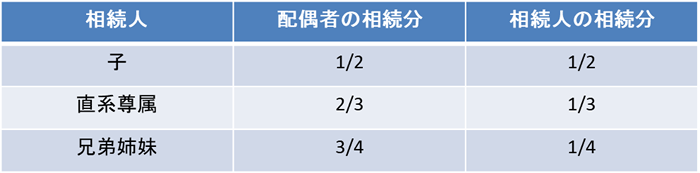

特別寄与料の負担額

特別寄与料の負担額は、各相続人の相続分になります。具体的な相続分は、以下のとおりになります。

相続人が支払った特別寄与料は、相続財産の金額から控除することができます。

遺言書などを活用しよう

特別寄与料の請求は、相続人との話し合いがうまくいけば問題ないのですが、家庭裁判所に審判の申立をする場合には、金額の算定に介護の内容や負担した費用の領収書などが必要になります。

また、被相続人が亡くなってから6ヶ月以内に家庭裁判所に申立をしなければならないことなどを考えると、素早い行動力と労力が必要になります。

そのようなことを考えると、遺言書に財産を相続する旨を書いてもらったり、生前贈与を活用することも視野に入れて行動しましょう。