生命保険の徹底活用

生命保険には「終身保険」「養老保険」「定期保険」など、様々な種類があります。

また、同じ種類の保険でも保険会社によって様々な商品があり、内容が違っています。

最近では、海外の保険会社も国内に多く参入してきており、保険商品は多種多様となっています。

相続対策の一環として、生命保険は大いに活用できるものです。

「節税」「納税資金準備」「争族対策」と、オールマイティーな効果を発揮します。その生命保険に加入する際には加入目的を明確にして、適切な保険を選ぶ必要があります。

「節税効果」としての相続税における生命保険金等の取り扱い [評価減対策]

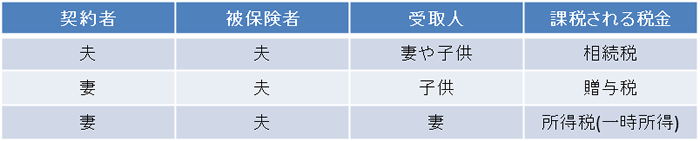

(1)課税関係

夫が亡くなった場合に 「死亡保険金」を受け取った時の課税関係は下表のとおりとなっています。

(2)相続税の非課税規定

被相続人の死亡により各相続人が受取った生命保険金については通常の基礎控除前に、

一定の金額までは相続税がかかりません。

非課税金額 = 500万円 × 法定相続人の人数

従って、法定相続人が4人の場合には2,000万円までは相続税がかかりません。

例えば預金として3,000万円を所有している場合、まるまる他の課税財産に合算されますが、

生命保険金として3,000万円を受け取った場合には、上記の非課税金額2,000万円を控除した後の1,000万円が合算されます。

「納税資金準備」としての生命保険 [流動性対策]

納税資金準備を目的として生命保険に加入する場合には、相続税がいくらかかり、今時点で納税資金がいくら用意できるのかなどの現状をきちんと把握することが大切です。

「生命保険でいくらの納税資金を確保できるのか?」「保険料はいくらかかるのか?」

現状把握とプランをきちんと立てた上で、どのような契約内容で、どのような種類の保険に加入するのが最適かを考えます。

また生命保険金は銀行預金のように凍結される心配が無いので、遺産分割協議が調う前でも現金を受け取ることができます。

「争族対策」としての生命保険 [争族対策]

さらに生命保険金は受取人固有の財産ですので、直接に受取人が取得します。

従って、遺産分割協議において誰が取得するのか、もめる事もありません。

すなわち、遺言書を残したと同様の効果があります。

これらを踏まえた上で、生命保険を賢く活用しましょう。